I Kenya er det enklere å betale med mobiltelefonen enn de fleste andre steder, og mer enn 80 prosent av mobileierne bruker mobilen som betalingsmiddel. Systemet M-Pesa er kanskje et av verdens best utviklede mobile betalingssystemer, og har gitt millioner av kenyanere en enklere og tryggere hverdag.

M-Pesa: Fra mikrofinans til betalingsmiddel

«M» står for mobil, mens «pesa» betyr penger på swahili. Systemet ble opprinnelig utviklet for å gjøre det mulig å betale avdrag på mikrolån uten kontanter, noe som ville bidra til å holde kostnadene og dermed lånerentene nede.

Da tjenesten ble gjort tilgjengelig fant imidlertid brukerne raskt flere andre anvendelsesområder, og M-Pesa ble etter hvert relansertsom en pengeoverførings- og betalingstjeneste. Tjenesten driftes av mobiloperatørene Safaricom og Vodacom.

M-Pesa gjør det mulig for brukerne å enkelt sette inn og ta ut kontanter, overføre penger og betale for varer og tjenester ved hjelp av en mobiltelefon som ikke trenger å være en smarttelefon. Transaksjonene gjøres med SMS-meldinger som er sikret med en PIN-kode, og belastes med et lite gebyr.

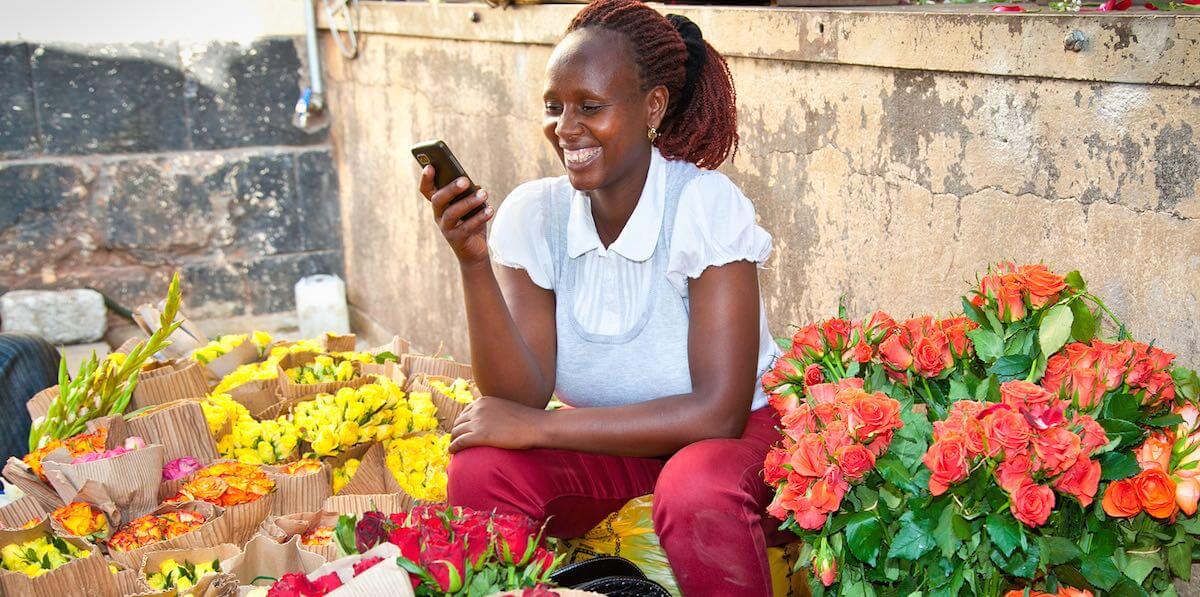

En blomterselger i Nairobi sjekker m-Pesa saldoen. Foto: Aleksandar Todorovic, Bigstockphoto

M-Pesa har ikke egne filialer; i stedet kan brukerne sette inn og ta ut penger hos et bredt nettverk av agenter som inkluderer telekomforhandlere, butikker og bensinstasjoner. Med nesten 80 000 agenter over hele landet er det alltid lett å finne en i nærheten.

Systemet har etter hvert fått flere avleggere, som blant annet gjør det mulig å betale skolepenger, husleie og offentlig transport via M-Pesa, en mye tryggere løsning enn kontantbetaling som for mange kenyanere er det eneste alternativet. Gjennom banksystemet M-Shwari kan brukerne også låne og spare penger via mobilen.

I et land med mange skruppelløse utlånere oppleves M-Shwari som en trygg og brukervennlig tjeneste. Lånesøknader behandles umiddelbart og brukerne betaler ikke transaksjonskostnader.

En fjerdedel av BNP går gjennom M-Pesa

Mr Mungai ved butikken sin i Ruaka.

I tillegg til å gjøre pengeoverføring lett tilgjengelig, fleksibelt og rimelig, har M-Pesa også bidratt til å skape arbeidsplasser og stimulere den kenyanske økonomien.

En fjerdedel av landets BNP går gjennom M-Pesa, og systemet gir en kjærkommen tilleggsinntekt til de mange tusen agentene som håndterer innskudd og uttak.

Ta for eksempel Mr Mungai, som driver butikk i arbeiderklassestrøket Ruaka i utkanten av Nairobi og eier to M-Pesa-agenturer.

Han bruker selv M-Pesa til å spare og overføre penger, betale for varene til butikken sin og betale regninger.

Det tar ham cirka et minutt å sende penger hvis han har dekning på M-Pesa-kontoen.

Hvis han må konvertere kontanter til M-Pesa-saldo, tar det ham om lag fem minutter å gjennomføre transaksjonen:

M-Pesa forandret livet mitt; det hjelper meg å spare. Jeg trenger ikke dra til og fra banken til stadighet ettersom jeg kan sette inn og ta ut penger fra bankkontoen min med M-Pesa. Før pleide jeg å dra til banken mellom fem og ti ganger i uka, nå er jeg sjelden der lenger.

Banktjenester for alle

M-Pesa har gitt mange kenyanere et alternativ til kontanter som de tidligere ikke hadde. Tjenesten er så enkel å bruke at den er attraktiv selv for helt eller delvis analfabete brukere som ellers ikke ville hatt tilgang til banktjenester. M-Pesa kan brukes av både store og små bedrifter såvel som enkeltpersoner.

Gårdbrukeren Nancy Njoki er takknemlig for tryggheten M-Pesa gir:

Før M-Pesa strevde jeg med å få sendt penger til moren min for å betale skolepenger for søsknene mine. En gang sendte jeg penger med en nabo, men han ga dem til faren min som endte med å drikke opp pengene, og søsknene mine var uten skolepenger i flere uker.

Studenten Nyambura Ndungu på sin side mottar penger gjennom M-Pesa. Før tok faren hennes selv den lange turen fra hjembyen til Nairobi for å gi henne kontanter til å betale skolepenger. Og hadde det ikke vært for M-Pesa, hadde familien kanskje ikke kunnet sende henne til universitetet i det hele tatt: Inntektene fra M-Pesa-butikkene moren driver utgjør en viktig del av familieøkonomien.

En løsning for flere utviklingsland

Mobile betalingsløsninger avhenger av et tett samarbeid mellom banker, telekomselskaper og regulerende instanser, som ikke alltid er lett å få til. Men suksessen i Kenya har ansporet Vodafone til å lansere tilsvarende tjenester i en rekke andre land, blant andre Afghanistan og India.

Andre operatører i andre land er også i ferd med å kopiere konseptet. Trygge og rimelige bank- og betalingstjenester blir på denne måten tilgjengelige for millioner av mennesker som tidligere ikke hadde noe alternativ til kontanter.

Artikkelen er skrevet med bidrag fra Janet Kamana i Nairobi, Kenya.

Kilder:

Verdensbanken, 16. juli 2012, How Kenya became a world leader for mobile money

Wikipedia, M-Pesa